На мировом финансовом рынке происходят быстрые структурные изменения, констатируется в новом обзоре McKinsey Global Institute, посвященном новым игрокам на рынке капитала. До 2000 года на нем доминировали три основных типа игроков — пенсионные фонды (в 2006 году под их управлением находилось $21,6 трлн), паевые фонды ($19,3 трлн) и страховые компании ($18,5 трлн). Однако в 2000-2006 годах их стали догонять еще четыре типа управляющих активами — фонды частных инвестиций ($0,7 трлн), хедж-фонды ($1,5 трлн), ЦБ стран Азии ($3,1 трлн) и нефтедоллары ($3,4-3,8 трлн).

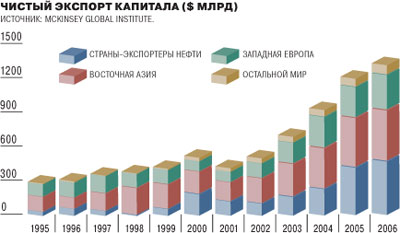

Благодаря подорожавшей в несколько раз нефти именно последняя категория активов самая большая и самая быстрорастущая среди новых игроков. В 2006 году страны--экспортеры нефти обеспечили самый большой чистый экспорт капитала в мире (см. диаграмму): суммарно они вывезли $484 млрд. Второе место азиатских центробанков обусловлено политикой последовательного занижения валютного курса: Китай и многие другие страны региона стимулируют таким образом конкурентоспособность своих экономик.

В отличие от аналогичных оценок МВФ и Deutsche Bank (см. Ъ от 12 сентября), McKinsey оценивает не только активы суверенных фондов (к которым относится, например, и российский стабфонд, и сингапурский Temasek), но и другие категории инвесторов, управляющих "горячими" нефтедолларами: центробанки, суверенные фонды, госинвестфонды, частные лица, госкорпорации и частные компании. Впрочем, их активы McKinsey в составе "нового нефтяного богатства" пока не учитывает.

Риски, связанные с появлением новых игроков, в McKinsey называют примерно те же, что и в других докладах. Это непрозрачность поведения новых игроков и возможность того, что их решения мотивируются не только соображениями получения прибыли, но и политическими интересами правительств не самых демократических стран, распоряжающихся ими. В отличие от 70-х годов, говорят аналитики McKinsey, хозяева нефтедолларов делают куда больший упор не на облигации, а на акции.